发布日期:2026-04-29 23:14 点击次数:115

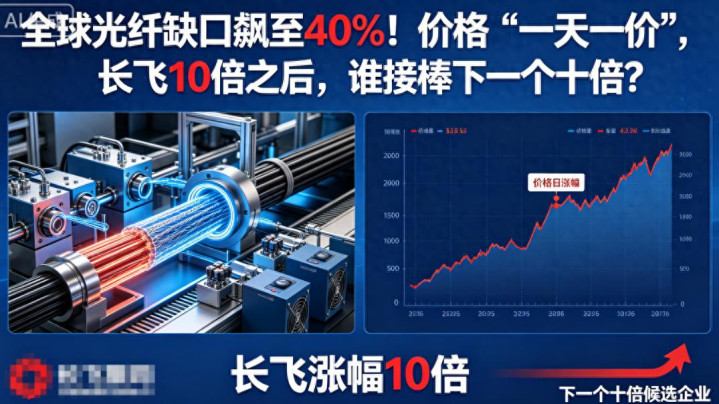

《全球光纤缺口 30%-40%!价格"一天一价",下一个CPO行情吗》

《全球光纤告急!“一天一价”,缺口达30%!中国 4 大巨头垄断 60% 市场!》

但当时引发一堆人喷我们说,高位又讲!

但是任何趋势和产业,只有爆发才能让人看到!

而我们思考的不是价值,更要看到未来成长和爆发性!

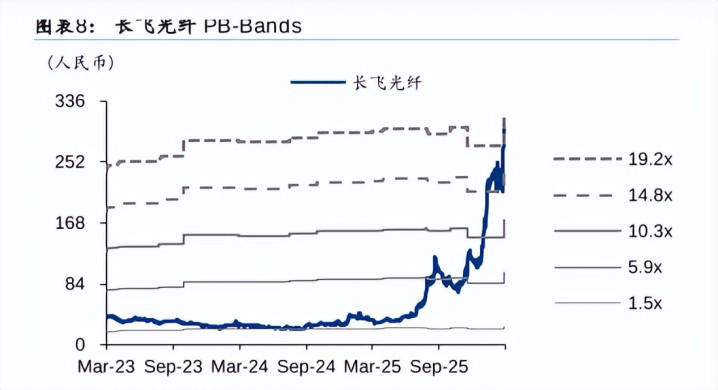

而最后龙头:长飞光纤更是1年完成10倍神话,但当下追肯定不行,而思考谁可能成为补涨?

就像去年:创新药:舒泰神10倍之!一品红4倍、广生堂8倍!也出现后排补涨!

所以不要光看K线,要是深度思考:行业发展变量+公司价值+趋势!

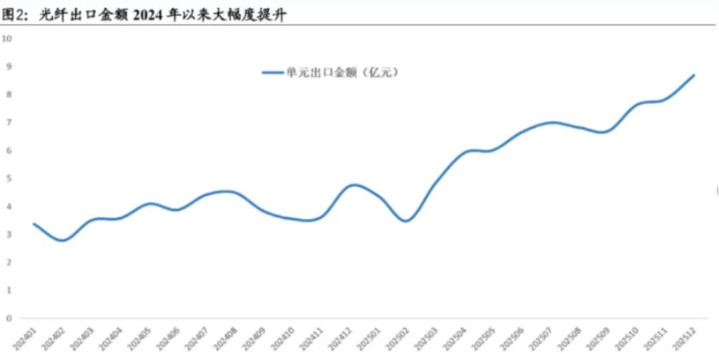

一、为什么光纤光缆最近逆市又持续大爆发?长飞光纤更是完成一年10倍!

光纤光缆行业正经历一轮由 “AI算力革命” 驱动的、“量价齐升” 的超级周期,其爆发是需求、供给、技术、政策等多重因子共振的结果,而长飞光纤凭借其独特的护城河,成为了这轮行情中最极致的受益者。

1、 需求端:AI算力指数级爆发(主引擎)

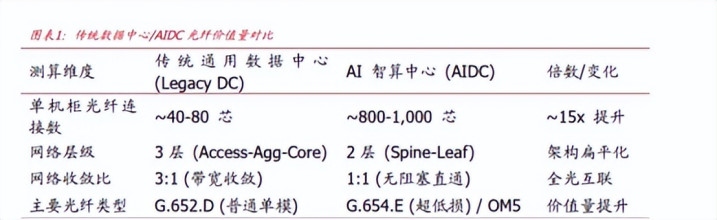

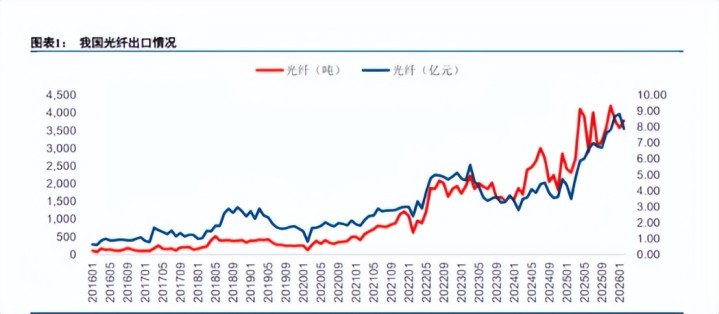

北美CSP(微软/亚马逊/谷歌)2026-2028年资本开支向AI集群倾斜,单个万卡GPU集群光纤需求是传统IDC的5-10倍

数据中心内部互联(DCI)+短距多模(OM4/OM5)需求暴增,AI光纤占比从2024年35%

海外订单:高确定性、低价格敏感、长周期锁定,直接拉动行业量价

2、供给端:产能刚性约束+价格暴涨(最强催化)

光棒扩产周期2年,行业前几年低迷几乎无扩产,全球光棒约2.5万吨,短期无法放量

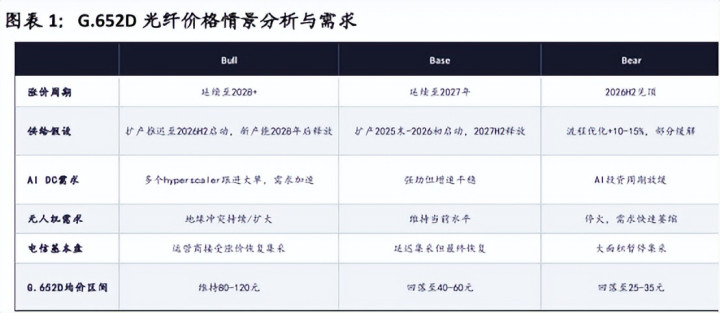

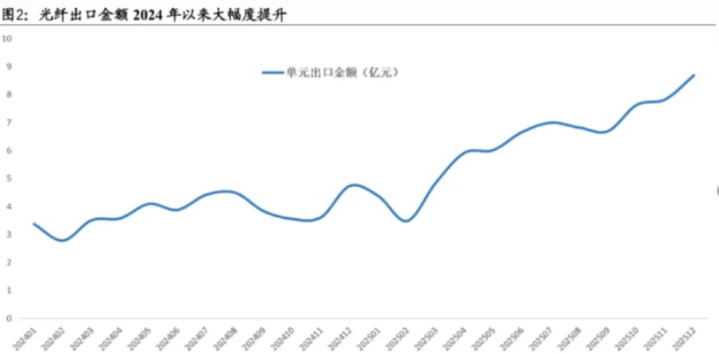

2025Q4-2026.2:G.652D散纤从25元→50元/芯公里(2个月翻倍),部分报价至85-120元

国内运营商集采多次流标(限价低于市场价),3月季报确认涨价持续性

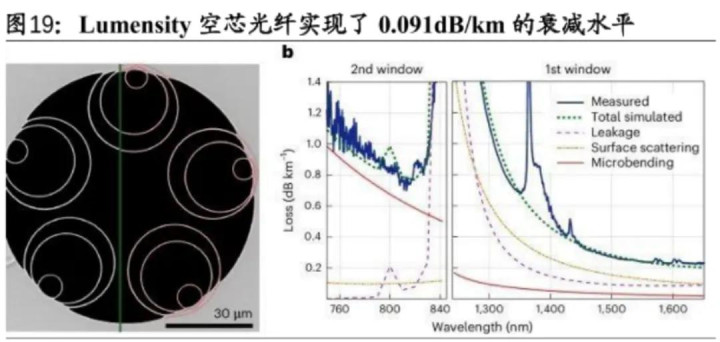

3、 技术端:空芯光纤商业化突破(估值重构)

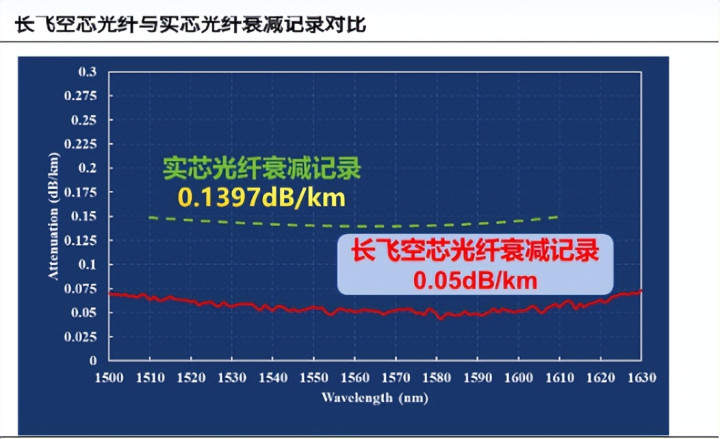

长飞空芯光纤:0.04dB/km(全球最低)、时延-31%、速度+47%,远超微软系Lumenisity(0.091dB/km)

超算/高频交易/骨干网刚需,开启实芯→空芯替代周期

4、 关键事件(2026年1-3月加速导火索)

海外CSP AI集群招标落地,长飞/亨通获大额订单

国内运营商集采价格100%+涨幅(黑龙江电信等)

OFC大会(3月):1.6T/3.2T光模块、空芯、液冷超预期

长飞2026Q1 AI订单**+187.3%**,毛利率拐点确认

二、光纤光缆未来还能持续爆发吗?

答案是肯定的,行业高景气度具备持续性,且增长结构将向高端化演进。

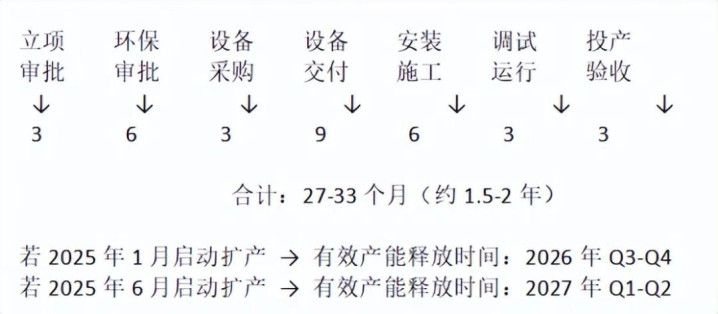

1、涨价逻辑:产能扩张周期 > 需求爆发周期时间错配:

光棒扩产周期长达 1.5-2 年,而 AI 算力与海外需求爆发是即时性的。2026 年行业无有效新增产能,但需求增速预计超 25%,导致供需缺口量化达到1.38 亿芯公里(缺口比例 16.7%)。

成本刚性: 光棒成本相对固定(约 35 元/芯公里),价格上涨部分几乎全部转化为毛利。

2、深远影响:盈利弹性远超收入弹性毛利倍增:

测算显示,单芯公里毛利可从底部的 6 元飙升至预期的 110 元,增幅高达1733%。

格局优化: 中小厂商受限于资金和审批,扩产意愿低;头部厂商凭借光棒自给率和海外布局,将拿走绝大部分涨价红利,行业集中度进一步提升。

估值重塑: 行业属性从“周期制造”向“算力基建核心资产”转变,估值体系有望对标 AI 算力硬件环节。

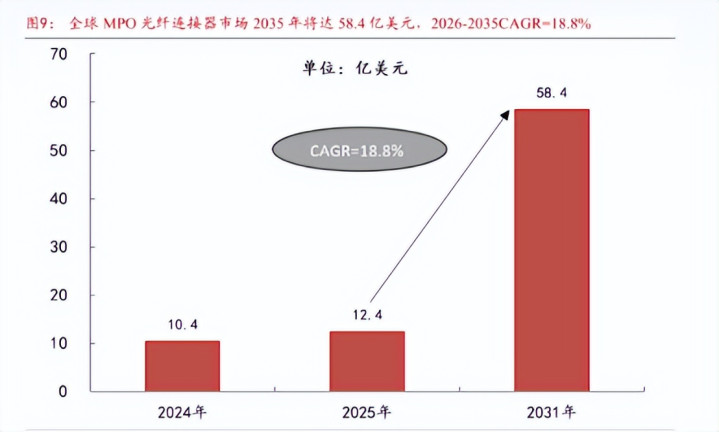

3、全球供需缺口全景测算(单位:亿芯公里/年)

细分测算:

4、为什么缺口将持续放大?

需求端:三重爆发不可逆

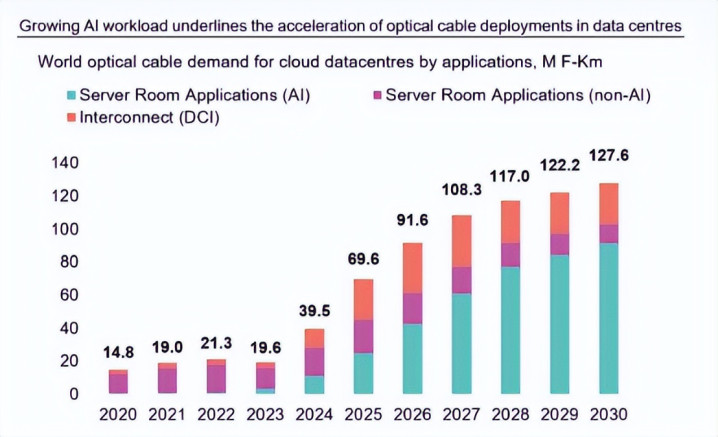

AI数据中心需求爆发:单个万卡级AI集群需光纤10万芯公里,全球2026年新增AI集群50+ → 需求500万芯公里+(较2025年翻倍)

关键验证:康宁、藤仓、普雷斯曼的棒纤缆产能在2025年Q2已满产,开始从中国购买,证明AI需求已外溢至全球

无人机专网需求超预期:Cru数据显示2025年需求5000万芯公里 → 2026年8000万+芯公里(+60%),实际可能更高(大疆/亿航等头部企业需求未完全计入)

美国Bead项目加速:联邦政府拨款600亿美元,要求100%光纤覆盖,2026年需求将达4000万芯公里(占全球5%)

供给端:产能扩张难上加难

棒产能瓶颈:光纤制造核心在"棒"(预制棒),占成本60%,投资大(1万吨棒产能需20亿+)、周期长(2-3年)

当前极限产能:

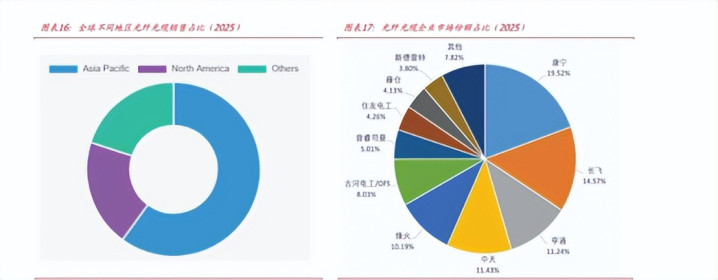

国内四大家棒产能:4.8万吨/年 → 光纤5.0亿芯公里/年

全行业极限产能:通过"挤压流程"最多再扩10-15% → 5.5-5.75亿芯公里

新增产能困境:

2025年Q3起已无新棒产能规划(投资回报周期长)

美国康宁、日本藤仓等国际巨头2025年Q2已满产,转向中国采购

关键结论:10%以上缺口通常导致价格涨幅50%+,本次缺口达16.4%,解释了为何657 A2价格突破100元/芯公里(较2024年低点40元上涨150%)。缺口将持续至2027年底,因光棒扩产最快2027年底释放产能。

核心矛盾:产能建设滞后于需求爆发,2026 年将迎来供需缺口峰值。

5、产能扩张周期:

6、头部厂商产能现状调研

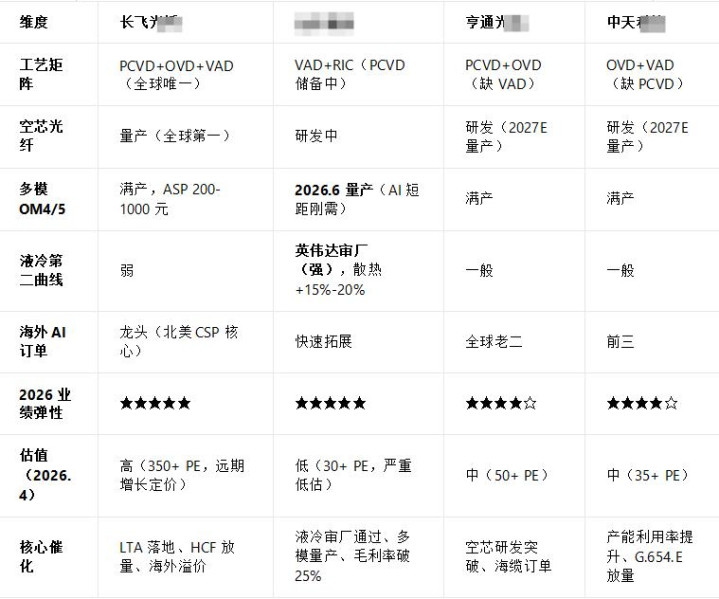

三、为什么是长飞光纤完成一年10倍?而不是别人?

1、预制棒工艺:全球唯一三芯合一(核心护城河)

三工艺矩阵 vs 同业对比

2、空芯光纤代差对比

空芯光纤:代差领先2年

长飞:0.04dB/km、91.2km单棒、商用落地

海外:Lumenisity(微软)0.091dB/km、实验室阶段

国内:亨通/中天研发中,2027年后才可能量产

3、全球产能+客户:海外AI订单独占鳌头

海外营收42.7%,北美CSP核心供应商

交付能力:全球8基地,无地缘断供风险

4、 成本与良率:非线性盈利弹性

拉丝长度行业第一→单位成本**-15%-30%**

良率高、报废率低→毛利率弹性>同业2-3pct

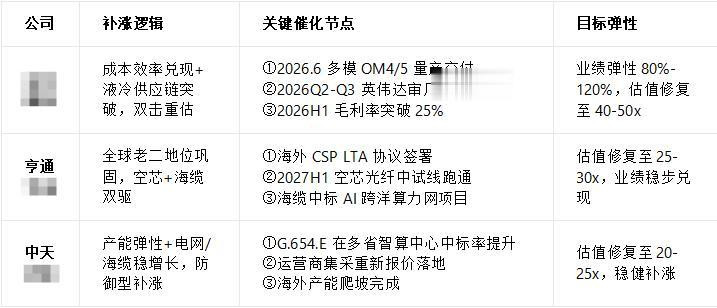

四、谁可能成为下一个长飞光纤或是补涨龙头?

1、深度对比

2、补涨路径与催化时间轴

3、还有彩蛋!

总结:光纤光缆不是简单的"涨价周期",而是需求结构的根本性重构——

更是 AI算力驱动2026-2028超级周期,供需缺口+价格暴涨+技术迭代,持续爆发2年以上。

长飞10倍:三工艺垄断+空芯绝对领先+全球产能+量价共振,不可复制。但补涨的思考,也许更值得深思!就像CPO里的,剑桥之后的,易中天!所以我才会讲,光纤就是一个CPO的思考!

而看完之后是否能明白,补涨龙会是谁?涨价是否会持续呢?谁才是未来最有价值?但不建议去追涨了,也许调整才是更适合的模式!但也要是合理的风控!

如果不知道,点赞+转发+留言:全球光纤缺口飙至40%!价格“一天一价”,长飞10倍之后,谁接棒下一个十倍?

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况:本周一周我就提醒大家,1号转折之后看空到7号左右,最近2天的调整以证明我们的判断是对的,所以建议减仓到5成以内的思考是对的,而今日最后4459家下跌,上涨只有698家上涨,而交易量更是下降到1.65万亿,而这样的交易量难度越来越大了,但是风险持续下降之后,整体看到3850的支撑,或是3794的支撑!这两个没有下破就还好,所以耐心等待!

情绪面:情绪冰点,涨停36家,跌停24板,封板率75%,而连板总数4家,高达6板。

板块上:当下的核心主线:创新药,而最强势板块:算力工程+创医药+机器人!整体算力工程进一步的走强,而且创新药开始分歧了,看是否强化是关键了,当下整体以这个为中心,而另外的防守已没有吸引力了!助攻 :化工+电力+芯片!

医药:龙头津药药业6板,而龙二重药2板成为了龙头了,而后排里不见得能持续了,所以进一步的观察后期的发展。

算力工程 :龙头是汇源通信2板,而当下核心就是长飞光纤是最强的核心,

机器人:龙头嵘泰股份1板,而后排里法兰等的爆发,但是不好说是持续性的思考,只能进一步的观察!

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、网信办征求意见:任何组织和个人提供、使用数字虚拟人服务应当尊重知识产权和商业道德 不得侵害他人依法享有的知识产权

2、法国籍集装箱船发出信号,表明其已驶出霍尔木兹海峡。

3、在2026太空算力产业大会上,算力产业发展方阵“太空算力专业委员会”成立。

4、商务部等9部门联合印发《服务消费提质惠民行动2026年工作方案》

跟踪商品题材

一、生猪9.98(-0.49% ,猪成本12,牧原11.6元,饲料超50%、人工10-15%。)

二、电池碳酸锂15.1万(-1.23%,盐湖成本3-4万,云母6-9万、锂辉6-8万。)

三、氧化镨钕72.25万(0.21%),钕铁硼N35:169.5万(0%)(,轻成本35万-40万。MP79万,澳大利亚45-50万。开采:8,000–10,000元/吨,中重稀土130–150万元/吨)

先赞后看,月入百万!谢谢大家支持!